آمارها نشان میدهند که درصد قابل توجهی از اختلافات مالیاتی کسبوکارها با سازمان امور مالیاتی، ناشی از عدم درک صحیح و بهموقع از تفاوتهای بنیادین میان سه مرحله اصلی مالیات یعنی مالیات ابرازی، مالیات تشخیصی و مالیات قطعی است. این سه مفهوم مانند چراغهای راهنمایی رانندگی در یک چهارراه مالی هستند؛ ابرازی (چراغ سبز اولیه، اعتماد)، تشخیصی (چراغ زرد، احتیاط و بازنگری) و قطعی (چراغ قرمز، توقف و اجرای قانون). این سه مفهوم، نه تنها مراحل متفاوتی از فرآیند رسیدگی مالیاتی را تعریف میکنند، بلکه هر کدام پیامدهای حقوقی و مالی متفاوتی برای مودیان، اعم از شرکتهای بزرگ یا کسبوکارهای کوچک، دارند. بیتوجهی به این تمایزات میتواند یک اظهارنامه صحیح را به یک پرونده مشمول جریمه تبدیل کند، در حالی که آگاهی دقیق، به شما امکان میدهد تا ریسک مالیاتی خود را مدیریت کرده و مسیر مالیات خوداظهاری تا قطعیت را با اطمینان طی کنید. هدف این مقاله، ارائه یک راهنمای جامع و کاربردی است تا مدیران، کارفرمایان و حسابداران بتوانند با درک کامل این مراحل سهگانه، بهترین تصمیمات را برای حفظ منافع مالی خود اتخاذ نمایند.

تعریف و وجه تمایز مالیات ابرازی

مالیات ابرازی به مبلغی گفته میشود که خود مودی (اعم از شخص حقیقی یا حقوقی) بر اساس سوابق مالی، دفاتر و اسناد و مدارک حسابداری خود، محاسبه کرده و طی یک اظهارنامه مالیاتی در مهلت قانونی به سازمان امور مالیاتی کشور اعلام و پرداخت میکند. در واقع، این مرحله بیانگر خوداظهاری مودی از وضعیت سود و زیان یک دوره مالی است و سازمان مالیاتی این مبلغ را به عنوان اولین ادعای مودی در نظر میگیرد. مالیات ابرازی، رکن اصلی سیستم مالیاتی نوین محسوب میشود و بر پایه اصل حسن نیت و شفافیت مودی استوار است؛ به این معنی که سازمان، در ابتدا فرض را بر صداقت مودی میگذارد. مالیات ابرازی در واقع کلید منزل شماست که با اعتماد به شما تحویل داده میشود تا ابتدا خودتان اعلام کنید داخل خانه (وضعیت مالی) چه خبر است. سازمان مالیاتی با فرض صداقت، در را باز میکند، اما حق دارد برای اطمینان بیشتر، بعداً به داخل سرک بکشد. مالیات ابرازی، «حساب کاربری اصلی» شما در سیستم مالیاتی است. این مبلغ، به منزله اولین ادعا و حرف شماست که سازمان بر اساس اصل اعتماد، آن را به عنوان مبنای شروع کار میپذیرد.

نقش حیاتی اظهارنامه مالیاتی در این مرحله غیرقابل انکار است؛ چرا که این سند، مبنای شروع فرآیند رسیدگی و صحتسنجی اطلاعات مالی شماست. تکمیل دقیق، کامل و بهموقع اظهارنامه نه تنها باعث میشود که سازمان امور مالیاتی احتمالاً مالیات ابرازی شما را بپذیرد و پرونده مستقیماً به سمت قطعیت حرکت کند، بلکه هرگونه نقص یا نادرستی عمدی یا سهوی در آن، میتواند پیامدهای حقوقی سنگینی از جمله جریمههای مالیاتی و حتی کتمان درآمد را به دنبال داشته باشد. برای مثال، اگر یک فریلنسر اظهارنامه خود را بر اساس سوابق بانکی و فاکتورهای هزینهای که نگهداری کرده است، تنظیم کند و مبلغ مالیات قابل پرداخت را اعلام کند، این مبلغ اعلام شده، دقیقاً همان مالیات ابرازی است.

برای مثال:

فرض کنید یک مغازهدار کوچک در یک سال مالی، فروش ۶۰۰ میلیون تومانی را ثبت کرده و پس از کسر هزینههای قابل قبول (مانند اجاره و خرید کالا)، سود مشمول مالیات خود را ۱۰۰ میلیون تومان اعلام میکند. اگر نرخ مالیات ۲۰٪ باشد، مبلغ ۲۰ میلیون تومان که او در اظهارنامه اعلام میکند، دقیقاً همان مالیات ابرازی است.

تعریف و وجه تمایز مالیات تشخیصی

مالیات تشخیصی مرحلهای است که بعد از ارسال اظهارنامه ابرازی مودی و در صورت وجود ابهام، تناقض یا عدم انطباق در اطلاعات اعلامی، توسط ممیز یا کارشناسان سازمان امور مالیاتی تعیین و اعلام میشود. برگ تشخیص مالیات در واقع حکم دعوت به مصاحبه کاری را دارد، نه اخراج. این کارت به شما میگوید؛ ما سوابق شما را دیدیم، اما برای تأیید نهایی اعداد نیاز به مدارک بیشتری داریم و میخواهیم دفاعیات شما را بشنویم. در این حالت، سازمان با ارسال برگ تشخیص مالیات به مودی اعلام میکند که بر اساس دادهها و مستندات موجود در اختیار سازمان، از جمله سامانههای سیستمی، مالیات واقعی شرکت یا فرد بالاتر از مبلغ ابرازی است. این برگ تشخیص، به خودی خود الزامآور نیست؛ بلکه در حقیقت یک فرصت قانونی برای دفاع است و مودی حق دارد ظرف مهلت قانونی به آن اعتراض کند.

دلایل اصلی صدور برگ تشخیص اغلب حول محور عدم شفافیت یا مغایرت اطلاعات میچرخد. آگاهی از این دلایل، کلید اصلی برای جلوگیری از برگ تشخیص سنگین است:

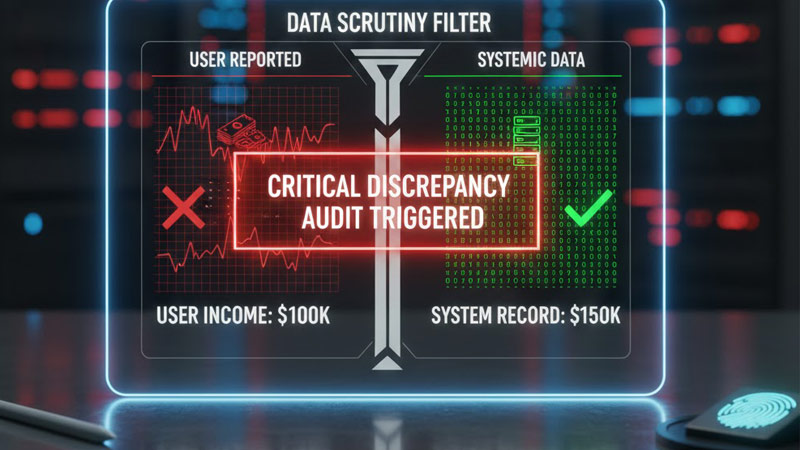

- عدم انطباق با اطلاعات سیستمی: اگر فروش ثبتشده در سامانه مودیان یا صورتحسابهای الکترونیکی و همچنین تراکنشهای تجاری حسابهای بانکی، با مبلغ فروش اظهارشده در اظهارنامه شما همخوانی نداشته باشد. مثال: فرض کنید یک شرکت خدماتی در اظهارنامه (مالیات ابرازی) خود مبلغ فروش سالانه را ۱.۵ میلیارد تومان اعلام میکند. اما سامانه صورتحسابهای الکترونیکی و تراکنشهای بانکی تجاری او مجموعاً ۲ میلیارد تومان فروش را نشان میدهد. اختلاف ۵۰۰ میلیون تومانی در فروش، مستقیماً منجر به صدور برگ تشخیص مالیات میشود، زیرا سازمان فرض میکند ۵۰۰ میلیون تومان کتمان درآمد رخ داده است.

- عدم ارائه اسناد و مدارک کافی: عدم ارائه دفاتر قانونی (در صورت شمول)، فاکتورهای رسمی خرید و فروش یا مدارک مربوط به هزینهها که بتواند ادعای کاهش درآمد مشمول مالیات شما را ثابت کند.

- کتمان درآمد: عدم اظهار درآمد حاصل از یک حساب بانکی که فعالیت تجاری داشته یا منابع درآمدی که به هر دلیل در اظهارنامه منعکس نشدهاند.

- عدم ارسال اظهارنامه در موعد مقرر: عدم تسلیم اظهارنامه در مهلتهای قانونی (بهویژه برای شرکتها)، که در این حالت، سازمان مالیات را بهصورت علیالرأس و کاملاً تشخیصی تعیین میکند.

مقایسه بین مالیات ابرازی و مالیات تشخیصی و مالیات قطعی

| ویژگی | مالیات ابرازی | مالیات تشخیصی | مالیات قطعی |

|---|---|---|---|

| تعریف | مالیاتی که مودی در اظهارنامه خوداظهاری اعلام میکند. | مالیاتی که ممیز سازمان امور مالیاتی در برگ تشخیص تعیین میکند. | مالیاتی که پس از طی مراحل قانونی، مبلغ نهایی و لازمالاجرا میشود. |

| مرجع تعیینکننده | مودی مالیاتی (بر اساس دفاتر و اسناد شرکت). | سازمان امور مالیاتی (بر اساس رسیدگی و اطلاعات سیستمی). | سازمان مالیاتی (بر اساس رأی نهایی یا پذیرش مودی). |

| قابلیت اعتراض | ندارد (چون خوداظهاری است). | دارد؛ با مهلت ۳۰ روزه از تاریخ ابلاغ برگ تشخیص. | ندارد (فرآیند اعتراض به پایان رسیده است). |

| مستندات اصلی | اظهارنامه، دفاتر، فاکتورها، اسناد بانکی. | برگ تشخیص مالیات، مستندات سازمان و دلایل مودی. | برگ قطعی مالیات (حاصل توافق یا رأی هیئت). |

این جدول به روشنی نشان میدهد که مالیات تشخیصی، برخلاف مالیات ابرازی، یک مرحله با قابلیت بازنگری و دفاع است، در حالی که مالیات قطعی، نقطه نهایی و لازمالاجرای پرونده محسوب میشود.

آیا مالیات قطعی پایان بازی است؟

مالیات قطعی، «سوت پایان بازی» در پرونده مالیاتی شماست. با به صدا درآمدن این سوت، دیگر فرصتی برای تغییر نتیجه بازی (مالیات) ندارید و نتیجه نهایی لازمالاجرا میشود. مالیات قطعی آخرین مرحله از فرآیند مالیاتی است و مبلغ آن، نهایی و لازمالاجرا محسوب میشود. مالیات قطعی مثل امتیاز ثبتشده در دفترچه داوری یک مسابقه ورزشی است، وقتی امتیاز ثبت نهایی شد و سوت پایان زده شد، دیگر نمیتوانید برای تغییر نتیجه به زمین برگردید؛ باید آن را بپذیرید. هنگامی که یک مالیات قطعیت پیدا میکند، مودی دیگر نمیتواند به آن اعتراض کند و موظف است مبلغ تعیین شده را در اسرع وقت پرداخت نماید. قطعیت مالیات به معنای بسته شدن پرونده برای آن دوره مالیاتی خاص است.

مالیات در شرایط زیر قطعیت پیدا میکند:

- پایان مهلت اعتراض: اگر مودی ظرف ۳۰ روز قانونی به برگ تشخیص مالیات اعتراض نکند. فرض کنید برگ تشخیص مالیاتی به مبلغ ۷۰ میلیون تومان در تاریخ ۱ مهر ابلاغ شود. اگر مودی تا پایان ۳۰ مهر هیچگونه اعتراض کتبی به اداره مالیاتی تسلیم نکند، مالیات ۷۰ میلیون تومانی بهصورت خودکار در تاریخ ۱ آبان، قطعی و لازمالاجرا میشود. مثال عددی: اگر سازمان امور مالیاتی در تاریخ ۵ آذر برگ تشخیص مالیات به مبلغ ۵۰ میلیون تومان را به یک کسبوکار ابلاغ کند، این کسبوکار تنها تا پایان روز ۵ دی فرصت دارد تا کتباً به این مبلغ اعتراض کند. در صورتی که اعتراض ثبت نشود، مالیات ۵۰ میلیون تومانی به طور خودکار و بدون نیاز به اقدام دیگر در روز ۶ دی، قطعی و لازمالاجرا خواهد شد.

- پذیرش برگ تشخیص: مودی برگ تشخیص صادر شده را بپذیرد و امضا کند.

- رأی نهایی هیئت حل اختلاف: پس از اعتراض مودی، هیئتهای حل اختلاف مالیاتی رأی نهایی خود را صادر کرده باشند.

- مالیات کمریسک: مالیات ابرازی مودیانی که بر اساس شاخصهای سازمان، کمریسک تشخیص داده شدهاند و بدون نیاز به رسیدگیهای دقیقتر، پذیرفته میشود.

پیامدهای حقوقی قطعیت مالیات جدی است. در صورت عدم پرداخت مالیات قطعی در مهلت مقرر، سازمان امور مالیاتی مجاز است از طریق عملیات اجرایی نسبت به وصول مطالبات خود اقدام کند، که این اقدامات میتواند شامل توقیف اموال، مسدودی حسابهای بانکی و ممنوعالخروج کردن مودی باشد.

راهکارهای طلایی برای جلوگیری از مالیات تشخیصی با مبلغ بالا

بهترین دفاع در برابر مالیات، پیشگیری از ورود به مرحله تشخیص است. استراتژی موفق مالیاتی، بر پایه ارائه یک مالیات ابرازی صحیح و مستند بنا شده است. اظهارنامه مالیاتی شما، «نقشه راه و سنگ بنای ساختمان مالیاتی» شماست. اگر نقشه را دقیق نکشید، ساختمان شما (پرونده مالیاتی) ناپایدار خواهد بود و با کوچکترین بررسی سازمان، دچار ریزش (برگ تشخیص سنگین) میشود.

رعایت نکات زیر، ریسک تبدیل مالیات ابرازی به تشخیصی سنگین را بهطور چشمگیری کاهش میدهد:

- دقت در تکمیل اظهارنامه: قبل از ارسال، چندین بار اطلاعات را با اسناد خود تطبیق دهید و مطمئن شوید که تمام ارقام (درآمد، هزینهها و معافیتها) کاملاً مستند و مطابق با واقعیت باشند. از ثبت هزینههای نامرتبط و غیرقانونی جداً پرهیز شود.

- نگهداری صحیح اسناد: حداقل برای ۵ سال، تمامی فاکتورها، قراردادها و اسناد بانکی را نگهداری کنید تا در صورت رسیدگی، بتوانید ادعاهای خود را با سند و مدرک اثبات نمایید. مثال: فرض کنید سازمان مالیاتی هزینههای اجاره دفتر کار یک شرکت را نمیپذیرد (مثلاً ۱۰ میلیون تومان در ماه). اگر شرکت قرارداد رسمی اجاره، فاکتورهای پرداخت و گردش حساب بانکی مرتبط را که تاریخ آنها در محدوده ۵ سال اخیر است، ارائه دهد، میتواند ادعای خود را اثبات کند. در غیر این صورت، این ۳۰ میلیون تومان هزینه (۳ ماه) به سود مشمول مالیات اضافه و در نتیجه مالیات تشخیصی افزایش مییابد.

- استفاده از مشاور مالیاتی: یک مشاور مالیاتی با تجربه میتواند از بروز بسیاری از اشتباهات جلوگیری کند و در فرآیند اعتراض به شما کمک کند. مشاوران میتوانند اظهارنامه شما را پیش از ارسال، مطابق با قوانین بهروزرسانی شده، بررسی و تأیید کنند.

- آگاهی از قوانین و بخشنامهها: لازم است که مدیران و حسابداران، همواره از آخرین قوانین و بخشنامههای مالیاتی که بهطور مداوم در حال تغییر هستند، آگاه باشند تا اظهارنامه بر اساس قواعد جدید تنظیم شود.

فرآیند اعتراض به برگ تشخیص: چگونه از حق خود دفاع کنیم؟

اگر با وجود تمام تلاشها، برگ تشخیص مالیات برای شما صادر شد، این به معنای پایان پرونده نیست. قانون به مودی این حق را داده است که از خود دفاع کند. فرآیند اعتراض به برگ تشخیص مالیاتی باید دقیقاً در چارچوبهای قانونی و مهلتهای مقرر انجام شود:

- گام اول: ارائه لایحه اعتراضی: شرح دقیق دلایل اعتراض و ارائه مدارک مستند. مودی موظف است ظرف ۳۰ روز از تاریخ ابلاغ برگ تشخیص، اعتراض کتبی خود را تسلیم اداره امور مالیاتی کند. لایحه اعتراضی باید مستدل، حقوقی و همراه با مدارکی باشد که اشتباه بودن مالیات تشخیصی را اثبات کند. اگر ممیز مالیاتی هزینهای به ارزش ۱۵ میلیون تومان برای تبلیغات را نپذیرد، مودی باید ظرف ۳۰ روز، نامهای مستدل (لایحه) به سازمان بفرستد. در این نامه باید ذکر کند که این هزینه طبق فاکتورها، قرارداد تبلیغات و گردش حساب، کاملاً واقعی و مرتبط بوده است و مدارک مربوطه را ضمیمه کند.

- گام دوم: حضور در هیئتهای حل اختلاف: توضیح نقش هیئت بدوی و تجدیدنظر و اهمیت ارائه دفاعیات مستدل. در صورت عدم توافق با رئیس امور مالیاتی، پرونده به هیئت حل اختلاف مالیاتی ارجاع میشود. این هیئتها شامل نمایندگانی از سازمان، قاضی (در برخی موارد) و نماینده اصناف هستند. برای هر گام از این فرآیند، توجه به مهلتهای قانونی بسیار ضروری است؛ زیرا انقضای مهلت اعتراض، منجر به قطعی شدن مالیات خواهد شد.

راهکار تبدیل مالیات ابرازی به قطعی با تبدیل شدن به مودی کمریسک

مودی کمریسک به شرکتها یا اشخاصی اطلاق میشود که سابقه مالیاتی آنها کاملاً شفاف بوده و اظهارنامههایشان تطابق بالایی با اطلاعات سیستمی سازمان امور مالیاتی دارد. این سطح از انطباق و شفافیت، یک امتیاز بزرگ محسوب میشود.

برای این دسته از مودیان، سازمان امور مالیاتی با استفاده از سامانههای تحلیل ریسک، پرونده را «کمریسک» تشخیص داده و در نتیجه، مالیات ابرازی آنها مستقیماً و بدون عبور از مرحله زمانبر تشخیص و حسابرسی فیزیکی دقیق، به مالیات قطعی تبدیل میشود. این حالت، شرایط ایدهآل برای هر کسبوکار است؛ زیرا فرآیند مالیاتی آنها تسریع شده، هزینههای رسیدگی کاهش یافته و از تنشهای ناشی از برگ تشخیصهای احتمالی مصون میمانند. تبدیل شدن به مودی کمریسک، هدف نهایی یک مدیریت مالی هوشمند و موفق است.

پاسخ به آخرین دغدغه ها در این زمینه

آیا میتوان به مالیات قطعیشده اعتراض کرد؟ خیر، مالیات قطعیشده در حالت عادی غیرقابل اعتراض است و تنها در شرایط استثنایی و نادر (مانند نقص مدارک و رسیدگی در مراجع بالاتر مانند دیوان عدالت اداری) ممکن است فرآیند رسیدگی مجدد به جریان بیفتد.

اگر به برگ تشخیص اعتراض نکنیم چه اتفاقی میافتد؟ در صورت عدم اعتراض به برگ تشخیص در مهلت قانونی (معمولاً ۳۰ روز)، برگ تشخیص بهصورت خودکار به مالیات قطعی تبدیل میشود و مودی ملزم به پرداخت مبلغ تعیینشده خواهد بود.

مدارک اصلی مورد نیاز برای ابراز و اعتراض چیست؟ مدارک اصلی شامل: اظهارنامه مالیاتی، دفاتر قانونی (در صورت لزوم)، فاکتورهای رسمی خرید و فروش، مدارک هزینهای، گردش حساب بانکی تجاری و قراردادها هستند که برای اثبات صحت مالیات ابرازی ضروریاند.

جمعبندی

ما در این مقاله، سفر پرونده مالیاتی شما را از مالیات ابرازی (خوداظهاری) تا تشخیصی (فرصت دفاع) و نهایتاً قطعی (پایان فرآیند) بهطور کامل مرور کردیم. مهمترین پیامی که باید در ذهن داشته باشید این است که در مواجهه با سیستم مالیاتی، آگاهی و اقدام به موقع، بهترین استراتژی شماست. با تنظیم یک اظهارنامه دقیق، مستند و منطبق با دادههای سیستمی، نه تنها از جریمههای سنگین جلوگیری میکنید، بلکه مسیر تبدیل شدن به یک مودی کمریسک را نیز هموار میسازید.

درک این مراحل سهگانه مالیات به شما این توانایی را میدهد که بهجای صرف انرژی برای حل بحرانهای مالیاتی، بر رشد و توسعه کسبوکار خود تمرکز کنید. اکنون که با تفاوتهای کلیدی این مفاهیم آشنا شدید، یک گام بزرگ در جهت مدیریت حرفهای مالیات برداشتهاید.

برای تقویت این دانش و مطمئن شدن از اینکه اظهارنامه خود را بینقص ارسال میکنید، پیشنهاد میکنیم در اولین فرصت با کارشناسان مالیاتی خبره ما تماس بگیرید. بهسوی شفافیت و آرامش مالیاتی گام بردارید.

7 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

jx1c9b

lc4nq4

ra31pt

8x8ufb

z0qn7e

czuzoz

ytiau7