آیا میدانستید که بیش از ۴۰٪ از پروندههای مالیاتی، به دلیل اشتباه در اظهارنامه یا عدم آگاهی از قوانین، مشمول جریمههای سنگین میشوند؟ شاید عبارت “مالیات ابرازی” را بارها شنیدهاید، اما آیا واقعا میدانید این اصطلاح ساده چه تأثیر حیاتی بر سرنوشت مالی کسبوکار شما دارد؟ عدم درک صحیح این مفهوم میتواند شما را ناخواسته در مسیر چالشهای قانونی و پرداخت جریمههای غیرقابل جبران قرار دهد. این مقاله یک نقشه راه کامل برای شماست تا یک بار برای همیشه با مالیات ابرازی و بدهی ناشی از ابرازی آشنا شوید.

ما در این مقاله، از تعریف ساده و کاربردی این مالیات گرفته تا نحوه محاسبه آن برای انواع مشاغل (از جمله کسبوکارهای اینترنتی و فریلنسرها)، همه چیز را به زبان ساده توضیح میدهیم. همچنین، به تفاوتهای کلیدی آن با مالیات تشخیصی میپردازیم، عواقب عدم پرداخت را بررسی میکنیم و در نهایت، راهکارهای هوشمندانه برای مدیریت مالیات ابرازی را به شما آموزش میدهیم تا با خیالی آسوده، از جریمههای مالیاتی در امان بمانید. اگر میخواهید از پیچیدگیهای مالیاتی فرار کرده و کنترل امور مالی خود را به دست بگیرید، این مقاله را تا انتها بخوانید.

مالیات ابرازی به زبان ساده

تصور کنید شما صاحب یک فروشگاه کوچک هستید. در پایان سال مالی، شما تمام درآمدها (فروش کالا) و هزینههای قابل قبول (اجاره، حقوق کارمند، هزینه خرید اجناس) را محاسبه میکنید. سودی که از این محاسبات به دست میآید، مبنای پرداخت مالیات شماست. مالیات ابرازی دقیقاً همان مالیاتی است که شما خودتان بر اساس این سود محاسبه کرده و در قالب فرمی به نام «خوداظهاری مالیاتی» به سازمان امور مالیاتی اعلام میکنید.

در واقع، هسته اصلی این مفهوم بر صداقت و خوداظهاری بنا شده است. قانونگذار فرض را بر این میگذارد که شما به عنوان مؤدی مالیاتی، صادقانه تمام فعالیتهای اقتصادی خود را گزارش میدهید. به همین دلیل به آن مالیات خوداظهاری یا مالیات تسلیمی نیز گفته میشود.

چرا مفهوم «خوداظهاری مالیاتی» اینقدر مهم است؟

خوداظهاری مالیاتی، سنگبنای نظامهای مالیاتی مدرن و شفاف در سراسر جهان است. این رویکرد، مسئولیت محاسبه و اعلام صادقانه درآمد را بر عهده خود مؤدیان قرار داده و اصل را بر اعتماد متقابل میان دولت و شهروندان میگذارد. درک اهمیت آن به ما نشان میدهد که چرا این سیستم به نفع هر دو طرف، یعنی دولت و مالیاتدهندگان، طراحی شده است.

- به نفع مؤدی: این روش به شکل چشمگیری مراجعات حضوری به ادارات مالیات را کاهش میدهد، فرآیندها را سریعتر میکند و به مؤدیان خوشحساب اجازه میدهد تا از تسهیلات و معافیتهای قانونی بهرهمند شوند.

- به نفع دولت: خوداظهاری به نظام مالیاتی کمک میکند تا منابع خود را به جای بررسی همه پروندهها، بر روی موارد مشکوک و پرریسک متمرکز کند. این رویکرد، اعتماد بین دولت و شهروندان را افزایش داده و یکی از پایههای اصلی نظامهای مالیاتی مدرن در سراسر جهان است.

بدهی ناشی از ابرازی چیست و چگونه محاسبه میشود؟

هنگامی که شما اظهارنامه مالیاتی خود را تکمیل و به صورت الکترونیکی برای سازمان امور مالیاتی ارسال میکنید، مبلغ مالیاتی که بر اساس سود خود محاسبه کردهاید، به عنوان «بدهی ناشی از ابرازی» یا به اختصار «بدهی ابرازی» در کارنامه مالیاتی شما ثبت میشود. این مبلغ، تعهد اولیه شما به دولت است.

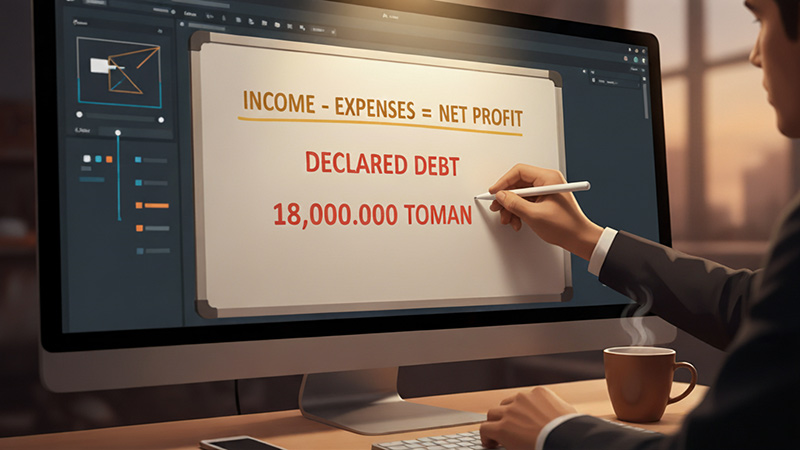

مثال کاربردی:

فرض کنید یک طراح گرافیک فریلنسر در طول یک سال، ۱۵۰ میلیون تومان درآمد داشته است. هزینههای قابل قبول او (مانند هزینه اینترنت، خرید نرمافزار، استهلاک سیستم و…) مجموعاً ۳۰ میلیون تومان بوده است.

- سود خالص: درآمد کل – هزینههای قابل قبول = ۱۵۰ – ۳۰ = ۱۲۰ میلیون تومان

- محاسبه مالیات: مالیات بر درآمد اشخاص حقیقی بر اساس نرخهای ماده ۱۳۱ قانون مالیاتهای مستقیم محاسبه میشود (که به صورت پلکانی است). برای سادگی، فرض کنیم نرخ مالیات متعلقه بر این سود، ۱۵٪ باشد.

- بدهی ابرازی: ۱۲۰,۰۰۰,۰۰۰ تومان * ۱۵٪ = ۱۸,۰۰۰,۰۰۰ تومان

مبلغ ۱۸ میلیون تومان، بدهی ابرازی این فریلنسر است که باید در مهلت مقرر پرداخت کند.

مالیات ابرازی برای مشاغل و درآمدهای خاص (اینترنتی، اجاره، خودرو)

پرداخت مالیات بر درآمد، چه از طریق مشاغل سنتی و چه از راههای جدیدی مثل کسبوکارهای اینترنتی، اجاره املاک یا خرید و فروش خودرو، یک اصل مهم در نظام اقتصادی هر کشوری است. همانطور که اشاره شد، مالیات ابرازی به این معناست که خود فرد یا شرکت، درآمد و هزینههای خود را محاسبه کرده و به سازمان امور مالیاتی اعلام میکند. این فرآیند، پایه و اساس یک نظام مالیاتی شفاف و عادلانه است، چرا که مسئولیت محاسبه مالیات را بر عهده خود مؤدی میگذارد. هرچند که در نهایت، سازمان امور مالیاتی نیز صحت این اطلاعات را بررسی خواهد کرد.

اگرچه اصل خوداظهاری برای تمام انواع درآمدها یکسان است، اما هر حوزه ویژگیهای منحصربهفردی دارد که باید به آنها توجه کرد. برای مثال، درآمدهای اینترنتی ممکن است شامل هزینههایی مثل خرید هاست، دامنه، تبلیغات آنلاین یا تولید محتوا باشند که میتوانند از درآمد ناخالص کسر شوند. درآمد حاصل از اجاره ملک نیز مشمول قوانین و معافیتهای خاصی است، مانند معافیت برای اجارهدهندگانی که تنها یک ملک مسکونی دارند. همچنین، مالیات بر عایدی سرمایه خودرو (در صورت تصویب نهایی) نیز سازوکار مشخصی برای محاسبه سود حاصل از فروش خودرو دارد.

بنابراین، با وجود یکسان بودن اصل، آگاهی از جزئیات و معافیتهای قانونی هر حوزه برای ارائه یک اظهارنامه دقیق و صحیح ضروری است.

تفاوتهای کلیدی مالیات ابرازی در مقابل مالیات تشخیصی

در نظام مالیاتی، دو رویکرد اصلی برای تعیین بدهی مؤدیان وجود دارد که درک تفاوت آنها حیاتی است. مالیات ابرازی بر پایه اعتماد و اظهار خودِ مؤدی شکل میگیرد، در حالی که مالیات تشخیصی زمانی مطرح میشود که سازمان امور مالیاتی رأساً برای تعیین مالیات اقدام میکند. این تمایز، نقطه آغازین بسیاری از فرآیندهای مالیاتی و حقوقی است که در جدول زیر به تفصیل بررسی میشود.

| ویژگی | مالیات ابرازی | مالیات تشخیصی (علیالرأس سابق) |

|---|---|---|

| مبنای محاسبه | مبتنی بر اظهارات و اسناد ارائه شده توسط مؤدی | مبتنی بر اطلاعات، شواهد و تشخیص ممیز مالیاتی |

| اصل اولیه | اصل بر صحت اظهارات مؤدی است (مگر خلاف آن ثابت شود) | زمانی رخ میدهد که مؤدی اظهارنامه ارائه ندهد یا اسناد معتبر نباشد |

| فرآیند | در صورت پذیرش، فرآیند سریعتر قطعی میشود | معمولاً مبلغ آن بیشتر و فرآیند رسیدگی و اعتراض طولانیتر است |

مراحل اصلی پس از ثبت اظهارنامه و ایجاد بدهی ابرازی

ارسال اظهارنامه پایان کار نیست، بلکه نقطه شروع تعامل رسمی شما با سازمان امور مالیاتی است. پس از ثبت نهایی، فرآیندی چند مرحلهای برای رسمیت بخشیدن به بدهی ابرازی و آغاز فرآیند راستیآزمایی آن کلید میخورد. آگاهی از این مراحل به شما کمک میکند تا تکلیف مالیاتی خود را به درستی و بدون مواجهه با چالشهای احتمالی به سرانجام برسانید.

- دریافت کد رهگیری: شما یک کد رهگیری منحصربهفرد دریافت میکنید که سند ارسال اظهارنامه شماست.

- صدور قبض پرداخت: بلافاصله پس از ارسال، قبضهای پرداخت مالیات برای شما صادر میشود.

- مهلت پرداخت: شما موظف هستید بدهی ابرازی خود را در مهلتهای قانونی مشخصشده پرداخت نمایید.

- رسیدگی توسط سازمان: سازمان امور مالیاتی تا یک سال فرصت دارد تا اظهارنامه شما را بررسی کند. این بررسی ممکن است منجر به پذیرش اظهارنامه شما یا صدور برگ تشخیص شود.

برگ تشخیص مالیات چیست و چه ارتباطی با مالیات ابرازی دارد؟

مفهوم برگ تشخیص مالیات، سندی رسمی از سوی سازمان امور مالیاتی است که میزان مالیات محاسبهشده توسط این سازمان را برای یک دوره مالی مشخص به مؤدی اعلام میکند. این سند زمانی صادر میشود که سازمان امور مالیاتی پس از بررسی و تطبیق اطلاعات مالی مؤدی با دادههای موجود در سیستم خود (مانند اطلاعات بانکی، گمرکی، تراکنشهای فصلی و…)، به این نتیجه میرسد که مبلغ مالیات ابرازی در اظهارنامه مالیاتی، با واقعیت تفاوت دارد.

مالیات ابرازی، مبلغی است که خود مؤدی (فرد یا شرکت) بر اساس محاسبات و مستندات خود در اظهارنامه مالیاتی اعلام میکند و اغلب آن را به صورت علیالحساب میپردازد. برگ تشخیص مالیات در واقع یک کنترل و ارزیابی از سوی دولت بر صحت این خوداظهاری است. اگر مبلغ مندرج در برگ تشخیص با مالیات ابرازی مؤدی مطابقت نداشته باشد، این سند به عنوان مبنایی برای دریافت مابهالتفاوت مالیات عمل میکند. در چنین شرایطی، مؤدی حق اعتراض به مبلغ تعیینشده را دارد و میتواند مدارک و مستندات لازم را برای اثبات صحت اظهارنامه خود به هیئتهای حل اختلاف مالیاتی ارائه دهد. این فرآیند، نقش مهمی در تضمین عدالت و شفافیت در نظام مالیاتی ایفا میکند.

اگر مالیات ابرازی را پرداخت نکنیم چه میشود؟

عدم پرداخت مالیات ابرازی، یعنی مالیاتی که مؤدی شخصاً در اظهارنامه خود اعلام کرده است، منجر به تعلق جریمهای معادل ۲.۵ درصد به ازای هر ماه تأخیر نسبت به مبلغ مالیات پرداختنشده میشود. جریمه عدم تسلیم اظهارنامه مالیاتی در موعد مقرر بر اساس ماده ۱۹۰ قانون مالیاتهای مستقیم اعمال شده و تا زمان پرداخت کامل بدهی مالیاتی به صورت ماهانه محاسبه و به اصل مالیات اضافه میگردد. علاوه بر این، استمرار در عدم پرداخت میتواند به اقدامات اجرایی از سوی سازمان امور مالیاتی، مانند توقیف اموال و ممنوعالخروجی بدهکار مالیاتی، منجر شود.

- جریمه عدم تسلیم اظهارنامه: برای اشخاص حقوقی معادل ۳۰٪ و برای سایر مؤدیان معادل ۱۰٪ مالیات متعلقه است و این جریمه غیرقابل بخشش است.

- جریمه تأخیر در پرداخت: به ازای هر ماه تأخیر در پرداخت مالیات، جریمهای معادل ۲.۵٪ مالیات پرداختنشده به شما تعلق میگیرد.

- محرومیت از معافیتها و تسهیلات: بسیاری از معافیتهای مالیاتی مشروط به تسلیم به موقع اظهارنامه است و در صورت عدم انجام این تکلیف، آنها را از دست خواهید داد.

درک این جرائم به شما کمک میکند تا اهمیت تسلیم و پرداخت به موقع مالیات ابرازی را جدی بگیرید.

آیا مالیات ابرازی همان مالیات قطعی است؟

خیر، مالیات ابرازی همان مالیات قطعی نیست. مالیات ابرازی مبلغی است که خود شخص (حقیقی یا حقوقی) بر اساس عملکرد مالی و دفاتر قانونیاش محاسبه و در اظهارنامه مالیاتی به سازمان امور مالیاتی اعلام میکند. این مبلغ در واقع پیشنهاد اولیه مؤدی برای مالیات پرداختی است و تا قبل از بررسی و تأیید نهایی توسط سازمان، قطعیت ندارد.

مالیات ابرازی در یکی از سه حالت زیر به مالیات تعیین شده نهایی تبدیل میشود:

- سازمان امور مالیاتی اظهارنامه شما را دقیقاً همانطور که هست بپذیرد و برگ قطعی صادر کند.

- شما برگ تشخیص صادر شده توسط سازمان را بپذیرید و به آن اعتراض نکنید.

- پس از اعتراض شما به برگ تشخیص، رأی نهایی در هیئتهای حل اختلاف مالیاتی صادر شود.

بنابراین، مالیات ابرازی اولین گام در فرآیندی است که به مالیات قطعی ختم میشود.

راهکارهای هوشمندانه برای مدیریت مالیات ابرازی

پرداخت مالیات ابرازی یک مسئولیت مهم است، اما با رعایت چند راهکار هوشمندانه میتوانید این فرآیند را به شکلی مؤثر و بدون استرس مدیریت کنید و از بروز مشکلات احتمالی در آینده جلوگیری نمایید. در ادامه به سه راهکار کلیدی برای مدیریت مالیات ابرازی میپردازیم.

۱. نگهداری دقیق اسناد و مدارک

پایه و اساس یک خوداظهاری مالیاتی موفق، داشتن مدارک کامل و قابل اتکاست. از همان روز اول، تمامی فاکتورهای خرید و فروش، قراردادها، اسناد بانکی و هرگونه سندی که نشاندهنده درآمد یا هزینه است را به صورت منظم بایگانی کنید. این اسناد، حکم مدرک اثباتی شما را در برابر سازمان امور مالیاتی دارند و در صورت دریافت “برگ تشخیص مالیات” متفاوت، به شما کمک میکنند تا از حق خود دفاع کنید.

۲. استفاده از نرمافزارهای حسابداری

دیگر دوران کاغذ و قلم به پایان رسیده است. نرمافزارهای حسابداری معتبر به شما این امکان را میدهند که دادههای مالی خود را به شکلی دقیق و خودکار ثبت و مدیریت کنید. این نرمافزارها با محاسبه دقیق درآمدها و هزینهها، تهیه گزارشهای مالی را ساده کرده و احتمال خطای انسانی در محاسبات را به حداقل میرسانند.

۳. مشورت با متخصصان

هیچکس نمیتواند به تمام قوانین و مقررات مالیاتی تسلط کامل داشته باشد، به خصوص که این قوانین دائماً در حال تغییرند. بهترین و مطمئنترین راهکار، مشورت با یک مشاور مالیاتی یا دریافت خدمات حسابداری حرفه ای است. اگر در زمینه مدیریت مالیات ابرازی خود به کمک نیاز دارید، میتوانید از خدمات مشاورهای متین مشاور استفاده کنید. با توجه به تخصص و تجربه آنها در قوانین مالیاتی، میتوانید با اطمینان کامل اظهارنامه خود را تنظیم کرده و از پرداخت هزینههای اضافی جلوگیری نمایید.

جمعبندی

مالیات ابرازی، مفهومی کلیدی در نظام مالیاتی مدرن، بر پایه اعتماد و خوداظهاری بنا شده است. این مالیات، مبلغی است که هر شخص حقیقی یا حقوقی، بر اساس درآمدها و هزینههای خود، محاسبه کرده و در اظهارنامه مالیاتی به سازمان امور مالیاتی اعلام میکند. در واقع، این مبلغ همان بدهی ابرازی است که تعهد اولیه شما به دولت محسوب میشود. درک تفاوت آن با مالیات تشخیصی، که توسط سازمان مالیاتی و در صورت مغایرت اسناد تعیین میگردد، حیاتی است. عدم پرداخت به موقع این مالیات یا عدم ارائه اظهارنامه، منجر به جریمههای سنگین و محرومیت از تسهیلات قانونی خواهد شد. بنابراین، برای جلوگیری از مشکلات احتمالی، نگهداری دقیق اسناد، استفاده از نرمافزارهای حسابداری و مشورت با متخصصان مالیاتی ضروری است. در نهایت، مالیات ابرازی یک مسئولیت قانونی است که با صداقت در ابراز و دقت در محاسبه، میتوان آن را به آسانی مدیریت کرد و به شفافیت هرچه بیشتر کسبوکار خود کمک نمود.

اگر در مورد تنظیم اظهارنامه یا مدیریت امور مالی خود نیاز به راهنمایی تخصصی دارید، همین امروز با کارشناسان ما تماس بگیرید تا با ارائه راهکارهای عملی، مسیر مالیاتی شما را هموارتر سازند.