برای بسیاری از کسبوکارها و مودیان مالیاتی، دریافت برگ تشخیص مالیات آغاز یک فرآیند پر دغدغه است. با این حال، تا زمانی که این برگ به برگ قطعی تبدیل نشده، زمان برای نحوه اعتراض به مالیات وجود دارد. اما سوال اساسی اینجاست: پس از قطعی شدن مالیات، آیا راهی برای اعتراض به برگ قطعی مالیات باقی میماند؟

پاسخ کوتاه این است که اعتراض به مالیات قطعی بهطور مستقیم و عادی امکانپذیر نیست، چرا که این مالیات نتیجه طی شدن مراحل قانونی و نهایی شدن پرونده است. با این حال، در شرایط خاص و استثنایی، قانون راههایی را برای بررسی مجدد در نظر گرفته است. این مقاله یک راهنمای جامع و کاربردی برای شماست تا با نحوه اعتراض به مالیات قطعی و پیچیدگیهای آن آشنا شوید و بدانید در چه شرایطی میتوانید از حقوق قانونی خود دفاع کنید.

چرا دیگر نمیتوانید به برگ تشخیص مالیات قطعی اعتراض کنید؟

برگ تشخیص مالیات، حکم اولیه سازمان امور مالیاتی است که میزان مالیات شما را برآورد میکند. شما پس از دریافت آن، 30 روز فرصت دارید تا در صورت عدم توافق، اعتراض خود را اعلام کنید. اگر در این مهلت اعتراض نکنید، یا پس از اعتراض و بررسی در هیئتهای مختلف، رأی نهایی صادر شود، مبلغ مالیات به عنوان «مالیات قطعی» در نظر گرفته میشود. مالیات قطعی یعنی فرآیند قانونی تشخیص مالیات به پایان رسیده است و از نظر سازمان مالیاتی، مبلغ آن نهایی و لازمالاجراست. در چنین شرایطی، اعتراض مجدد به ماهیت یا مبلغ مالیات به صورت عادی امکانپذیر نیست.

فرض کنید یک فروشگاه آنلاین، در مهلت قانونی ۳۰ روزه، به برگ تشخیص مالیات خود اعتراض نکرده است. پس از پایان این مهلت، برگ تشخیص به برگ قطعی تبدیل میشود و سازمان مالیاتی از فروشگاه درخواست پرداخت مبلغ قطعی شده را میکند. حال اگر صاحب فروشگاه متوجه شود که در محاسبات اولیه اشتباهی رخ داده است، دیگر امکان اعتراض عادی وجود ندارد و او ممکن است نگران عواقب مالی باشد.

اما جای نگرانی نیست؛ در قوانین مالیاتی، مسیرهای استثنایی و قانونی متعددی پیشبینی شده که میتوانند چنین خطاهایی را اصلاح کنند و مشکل را بیچون و چرا حل کنند. این مسیرها به نحوی طراحی شدهاند که حتی پس از تبدیل برگ تشخیص به قطعی، امکان اصلاح محاسبات و تصحیح اشتباهات قانونی فراهم باشد. در مشاورههای مالیاتی متین مشاور، بارها این راهحلها بهکار گرفته شده و توانستهاند مشکلات مشابه را به طور کامل رفع کنند، حتی پس از تبدیل برگ تشخیص به قطعی.

شرایط و موارد استثنایی برای اعتراض به مالیات قطعی کدامند؟

برای اعتراض به مالیات قطعی، به طور معمول امکانپذیر نیست. با این حال، در شرایطی خاص و با استناد به مواد قانونی، راههایی برای تجدید نظر وجود دارد. این موارد استثنایی شامل خطای محاسباتی، مغایرت با قوانین و رسیدگی مجدد توسط مراجع بالاتر است که در ادامه به آنها اشاره میشود.

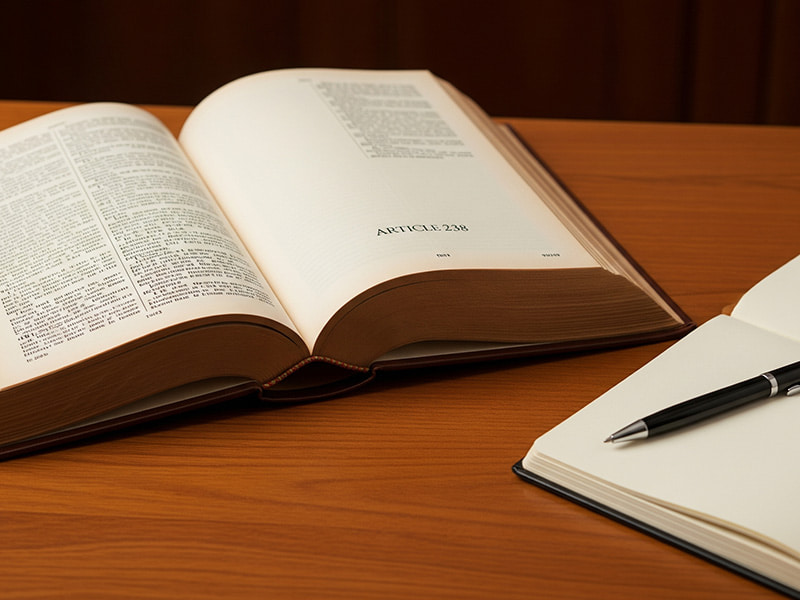

ماده ۲۳۸ قانون مالیاتهای مستقیم

این ماده به رئیس امور مالیاتی این اختیار را میدهد که در صورت وجود دلایل و مدارک مستدل، نسبت به مالیات قطعی شده تجدید نظر کند. این تجدید نظر باید قبل از رسیدگی در هیئت حل اختلاف مالیاتی باشد. برای مثال، اگر پس از صدور برگ قطعی مالیات، مودی متوجه خطای فاحش در محاسبه مبلغ مالیات توسط کارشناس مالیاتی شود، میتواند با ارائه مدارک مربوطه، درخواست خود را بر اساس این ماده مطرح کند.

مثال:

تصور کنید شما صاحب یک شرکت هستید و اداره مالیات برای شما برگ قطعی مالیات به مبلغ ۵۰ میلیون تومان صادر کرده است. شما این مبلغ را پرداخت میکنید. چند روز بعد، متوجه میشوید که کارشناس مالیاتی در محاسبه، یک هزینه مهم و بزرگ شرکت شما (مثلاً اجاره سالانه انبار به مبلغ ۳۰ میلیون تومان) را از کل درآمد شما کم نکرده است. این یک اشتباه فاحش است که باعث شده مالیات شما بیشتر از حد واقعی محاسبه شود.

در اینجا، شما نمیتوانید بلافاصله به هیئت حل اختلاف مالیاتی مراجعه کنید. ابتدا باید از طریق ماده ۲۳۸ اقدام کنید.

- جمعآوری مدارک: شما اجارهنامه و رسیدهای پرداخت اجاره انبار را جمعآوری میکنید.

- ارائه درخواست: با مراجعه به رئیس امور مالیاتی، درخواست خود را مبنی بر تجدیدنظر در مبلغ مالیات بر اساس این مدارک جدید مطرح میکنید.

بررسی مجدد: رئیس امور مالیاتی مدارک شما را بررسی میکند. اگر دلایل شما مستدل باشد، دستور میدهد که مبلغ مالیات شما مجدداً محاسبه شود.

با این کار، به جای مراجعه به یک فرآیند طولانی قضایی (هیئت حل اختلاف)، مشکل شما به سرعت و با توافق حل میشود و مالیات شما بر اساس مبلغ صحیح (یعنی با کسر هزینه اجاره) اصلاح میگردد.

ماده ۲۵۱ قانون مالیاتهای مستقیم

در صورتی که رأی قطعی مالیاتی خلاف قانون صادر شده باشد، مودی میتواند ظرف یک ماه از تاریخ ابلاغ رأی، با ارائه مدارک و دلایل کافی، از وزیر امور اقتصادی و دارایی درخواست کند تا پرونده برای رسیدگی مجدد به هیئتی سه نفره ارجاع شود. این هیئت تنها رأی صادره را از نظر قانونی بررسی میکند و وارد جزئیات محاسباتی نمیشود.

مثال:

فرض کنید پرونده مالیاتی شما به هیئت حل اختلاف رفته و این هیئت، رأی نهایی خود را صادر کرده و شما را به پرداخت ۱۰۰ میلیون تومان مالیات محکوم کرده است. شما معتقدید که این رأی، از نظر قانونی نادرست است؛ مثلاً هیئت، بر اساس یک ماده قانونی که چند سال پیش لغو شده، رأی داده است.

در این شرایط، شما میتوانید از طریق ماده ۲۵۱ اقدام کنید.

- ارائه درخواست: شما ظرف یک ماه از تاریخ ابلاغ رأی، مدارک و دلایل خود را به وزیر امور اقتصادی و دارایی ارائه میدهید و درخواست بررسی مجدد میکنید.

- تشکیل هیئت: وزیر درخواست شما را به یک هیئت سه نفره ارجاع میدهد. این هیئت، رأی صادرشده را فقط از نظر قانونی بررسی میکند.

- بررسی قانونی، نه محاسباتی: این هیئت به هیچ وجه وارد جزئیات مالی و محاسباتی نمیشود. آنها فقط بررسی میکنند که آیا هیئت قبلی، در صدور رأی خود، قانون را رعایت کرده است یا خیر. اگر مشخص شود که رأی خلاف قانون بوده، آن را باطل میکنند.

به این ترتیب، این ماده به شما اجازه میدهد در برابر یک رأی نهایی و غیرقانونی، یک فرصت قانونی دیگر برای اعتراض داشته باشید.

دیوان عدالت اداری

این مرجع به عنوان آخرین راهکار قانونی، برای اعتراض به آرای قطعی هیئتهای مالیاتی و سازمان امور مالیاتی در نظر گرفته شده است. مهلت اعتراض به دیوان عدالت اداری سه ماه از تاریخ ابلاغ رأی قطعی است. این نهاد با بررسی شکایت، در صورتی که رأی را مغایر با قوانین بیابد، آن را نقض کرده و برای رسیدگی مجدد به مرجع صالح ارجاع میدهد

فرض کنید یک شرکت مهندسی پس از قطعی شدن مالیات، متوجه میشود که ممیز مالیاتی در محاسبه هزینههای پروژه دچار خطای فاحش شده و برخی از اسناد هزینهای آنها را نادیده گرفته است. این شرکت میتواند با استناد به ماده ۲۵۱، با ارائه مدارک جدید و مستندات قانونی، درخواست رسیدگی مجدد به پرونده را مطرح کند.

اعتراض به مالیات قطعی از طریق هیئتهای حل اختلاف مالیاتی

زمانی که مودی مالیاتی و اداره امور مالیاتی در مرحله اول بر سر مبلغ مالیات به توافق نرسند، پرونده برای بررسی بیشتر به هیئت حل اختلاف مالیاتی ارجاع داده میشود. این هیئت، متشکل از نمایندگان سازمان امور مالیاتی، قوه قضاییه و اصناف یا تشکلهای مربوطه، با بررسی اسناد و مدارک ارائه شده توسط هر دو طرف، رأی نهایی خود را صادر میکند. در صورت عدم اعتراض مودی به این رأی در مهلت قانونی 30 روزه، مبلغ مالیات تعیین شده توسط هیئت، قطعی شده و لازمالاجرا میشود. بنابراین، اگرچه هیئتهای حل اختلاف خود مرجع رسیدگی به اعتراض هستند، اما رأی آنها نیز در نهایت میتواند به برگ قطعی مالیات تبدیل شود که اعتراض مجدد به آن از طریق همان مرجع امکانپذیر نیست و باید از راههای بالاتر حقوقی پیگیری شود.

فرض کنید یک شرکت تولیدی پس از ارائه اسناد و مدارک به ممیز مالیاتی، همچنان با رأی اولیه اختلاف دارد. پرونده به هیئت حل اختلاف ارجاع میشود. این هیئت با بررسی پرونده و اسناد، رأی خود را صادر میکند. اگر شرکت به این رأی اعتراض نکند، رأی هیئت قطعی شده و دیگر راهی برای اعتراض عادی باقی نمیماند.

نحوه اعتراض به رأی هیئت حل اختلاف از طریق شورای عالی مالیاتی

بعد از اینکه هیئت حل اختلاف مالیاتی رأی نهایی خود را صادر کرد، ممکن است مودی به آن معترض باشد. در این شرایط، آخرین راهکار قانونی برای بررسی مجدد پرونده در سازمان مالیاتی، ارجاع آن به شورای عالی مالیاتی است. این شورا با دقت و بر اساس قوانین، رأی صادره را بررسی کرده و در صورت مشاهده خطا یا مغایرت با قانون، آن را نقض میکند.

ماده ۲۵۱ مکرر:

این ماده به شما اجازه میدهد تا در صورت اعتراض به رأی قطعی هیئت حل اختلاف، پرونده خود را برای بررسی به شورای عالی مالیاتی ارجاع دهید. شورا با بررسی مدارک و دلایل، در صورتی که رأی هیئت را خلاف قانون بداند، آن را نقض کرده و برای رسیدگی مجدد به هیئت دیگری ارجاع میدهد.

فرض کنید یک مدیر مالی، از رأی هیئت حل اختلاف ناراضی است و معتقد است این رأی با استناد به مادهای غیرمرتبط صادر شده است. او میتواند با تکمیل فرم اعتراض به مالیات قطعی و تهیه لایحهای دقیق، درخواست بررسی پرونده توسط شورای عالی مالیاتی را ارائه دهد.

راهنمای گام به گام تنظیم و ارائه لایحه اعتراض به مالیات قطعی

تنظیم یک لایحه اعتراض به مالیات قطعی یک گام حیاتی در روند پیگیری حقوقی پرونده مالیاتی شماست. این سند باید با دقت کامل و استناد به مستندات و قوانین مربوطه تهیه شود تا از حقوق شما به بهترین شکل دفاع کند. در ادامه، مراحل گام به گام تنظیم و ارائه این لایحه را توضیح میدهیم.برای تهیه یک لایحه حقوقی دقیق و مستدل، باید مراحل زیر را با دقت دنبال کنید:

- مشخصات کامل مودی: در ابتدای لایحه، اطلاعات دقیق و کامل خود یا شرکت را شامل نام، نام خانوادگی، کد ملی یا شماره ثبت، و آدرس به صورت واضح درج کنید. این اطلاعات به شناسایی سریع پرونده شما کمک میکند.

- شماره و تاریخ برگ قطعی: شماره و تاریخ برگ قطعی مالیات را که قصد اعتراض به آن را دارید، به صورت دقیق ذکر کنید. این کار نشان میدهد که شما به کدام پرونده مشخص اعتراض دارید.

- دلایل اعتراض: این بخش مهمترین قسمت لایحه است. به صورت شفاف و با استناد به مواد قانونی مربوطه، دلایل مخالفت خود با رأی یا مبلغ مالیات قطعی شده را توضیح دهید. برای مثال، میتوانید به خطای محاسباتی، نادیده گرفتن اسناد هزینهای یا مغایرت رأی با قوانین اشاره کنید.

- مدارک و مستندات: هرگونه اسناد، فاکتور، دفاتر قانونی یا مدارکی که ادعای شما را اثبات میکند، به لایحه پیوست کنید. این مدارک شامل تصویر برگ قطعی و هر سند دیگری است که به پرونده شما مرتبط است.

- درخواست شفاف: در پایان لایحه، به وضوح درخواست خود را بیان کنید، مثلاً «تقاضای رسیدگی مجدد بر اساس ماده ۲۵۱ قانون مالیاتهای مستقیم» یا «درخواست رسیدگی در شورای عالی مالیاتی». این درخواست به مرجع رسیدگیکننده کمک میکند تا دقیقاً بداند چه انتظاری از آنها دارید.

مدارک و مستندات مورد نیاز برای اعتراض به مالیات قطعی

برای اعتراض به مالیات قطعی، لازم است مدارک زیر را آماده کنید:

- اصل و کپی برگ قطعی مالیاتی

- کپی برگ تشخیص مالیاتی

- لایحه اعتراضیه

- دفاتر قانونی (دفتر روزنامه، دفتر کل)

- فاکتورها، قراردادها و سایر مدارک هزینهای

- اسناد و مدارک مالیاتی سالهای قبل (در صورت نیاز)

اعتراض به مالیات قطعی از طریق دیوان عدالت اداری

بعد از اینکه تمام مسیرهای اداری و قانونی در سازمان امور مالیاتی به نتیجه نرسید، دیوان عدالت اداری آخرین مرجع قانونی و پناهگاه حقوقی برای مودیان است. این دیوان که زیر نظر قوه قضائیه فعالیت میکند، به بررسی شکایتهای مردمی علیه سازمانها و نهادهای دولتی، از جمله سازمان امور مالیاتی میپردازد. اعتراض به رأی قطعی مالیاتی در دیوان عدالت اداری به این معناست که شما معتقد هستید رأی صادر شده توسط هیئتهای مالیاتی، مغایر با قوانین و مقررات است و به همین دلیل درخواست نقض آن را دارید.

برای طرح شکایت در دیوان، مودی باید یک دادخواست حقوقی تنظیم کرده و در آن به صورت مستدل و با ارائه مدارک، دلایل غیرقانونی بودن رأی قطعی را شرح دهد. نکته مهم در این مرحله، مهلت اعتراض است که طبق قوانین، سه ماه پس از ابلاغ رأی نهایی هیئت مالیاتی یا شورای عالی مالیاتی است. رأی صادره توسط دیوان عدالت اداری قطعی و لازمالاجراست و به این ترتیب، مسیر قانونی برای اعتراض به پایان میرسد. به دلیل پیچیدگیهای حقوقی این مرحله، مشاوره با وکیل یا کارشناس حقوقی متخصص در امور مالیاتی به شدت توصیه میشود.

چگونه از قطعی شدن مالیاتهای سنگین جلوگیری کنیم؟

بسیاری از مشکلات مالیاتی، نتیجه یک فرآیند پیچیده و زمانبر نیستند، بلکه از یک اشتباه یا بیتوجهی کوچک در مراحل اولیه نشأت میگیرند. به جای تمرکز بر راههای دشوار اعتراض به مالیات قطعی، بهتر است از ابتدا با آگاهی و برنامهریزی دقیق، از وقوع مشکلات مالیاتی سنگین پیشگیری کنیم.

- بررسی دقیق برگ تشخیص: به محض دریافت برگ تشخیص مالیات، آن را با دقت کامل بررسی کنید. در بسیاری از موارد، اشتباهاتی در محاسبه درآمد، هزینهها یا معافیتهای مالیاتی رخ میدهد. اگر در این مرحله متوجه ایرادی شدید، فرصت 30 روزه قانونی برای اعتراض را از دست ندهید.

- تنظیم اظهارنامه دقیق: اظهارنامه مالیاتی شما باید منعکسکننده دقیق فعالیتهای مالی و اقتصادی شما باشد. تنظیم و تکمیل اظهارنامه مالیاتی بهصورت صحیح و کامل، بهترین راه برای پرهیز از ارائه اطلاعات نادرست یا ناقص و جلوگیری از ورود به فرآیندهای پیچیده دادرسی مالیاتی است. استفاده از نرمافزارهای حسابداری معتبر و مستندسازی دقیق تراکنشها میتواند در این زمینه کمک بزرگی باشد.

- مدیریت اسناد و مدارک: تمام فاکتورها، قراردادها، اسناد هزینهای و درآمدی خود را به صورت منظم و طبقهبندی شده نگهداری کنید. در صورت نیاز به اثبات هزینهها یا درآمدهای خود در مراجع مالیاتی، این مدارک تنها ابزار دفاعی شما هستند.

- استفاده از مشاوره مالیاتی: یک مشاور یا حسابدار مالیاتی باتجربه میتواند از ابتدا به شما کمک کند تا حسابهای خود را به درستی تنظیم کنید، از آخرین قوانین مالیاتی مطلع شوید و با ارائه اظهارنامهای دقیق و کامل، از هرگونه جریمه یا مالیات سنگین پیشگیری کنید. این اقدام به عنوان یک سرمایهگذاری برای جلوگیری از مشکلات احتمالی در آینده محسوب میشود.

نتیجهگیری

نحوه اعتراض به مالیات و به ویژه اعتراض به برگ قطعی مالیات یک فرآیند پیچیده و زمانبر است که نیازمند دانش حقوقی و مالیاتی کافی است. همانطور که در این مقاله بررسی کردیم، در حالی که اعتراض عادی به برگ قطعی امکانپذیر نیست، قانون راههایی استثنایی مانند رسیدگی مجدد از طریق شورای عالی مالیاتی و دیوان عدالت اداری را برای مودیان پیشبینی کرده است.

اگر با پرونده مالیاتی قطعی شده مواجه هستید، وقت را از دست ندهید. مدارک خود را جمعآوری کرده و با یک مشاور مالیاتی یا وکیل متخصص تماس بگیرید. تنها یک اقدام هوشمندانه و به موقع میتواند شما را از پرداخت مبالغ سنگین و ناعادلانه نجات دهد.